Podatek VAT w e-commerce: Kluczowe informacje dla właścicieli sklepów online

Podatek VAT w e-commerce: Kluczowe informacje dla właścicieli sklepów internetowych

Największe wpływy do budżetu państwa generuje właśnie podatek VAT. W 2019 roku było to aż 180,9 mld zł, czyli 45% dochodów państwa. W 2020 roku mimo niesprzyjających uwarunkowań makroekonomicznych kwoty były zbliżone, a do budżetu państwa wpłynęło 20 mld zł więcej w porównaniu z rokiem poprzednim. Rozliczanie VAT-u z Urzędem Skarbowym brzmi jak czarna magia, ale gdy poznamy najważniejsze zagadnienia, okazuje się, że nie jest to takie skomplikowane i trudne. W tym artykule wytłumaczymy Ci, co musisz wiedzieć o VAT w momencie rozpoczęcia swojej przygody ze sklepem internetowym.

E-commerce a regulacje VAT, czyli co warto wiedzieć dla sprawnego prowadzenia sklepu?

Podatek VAT to Podatek od Towarów i Usług, który możemy znaleźć na każdym paragonie pod pozycją PTU. Jest to podatek, który przedsiębiorca musi uiścić z tytułu sprzedaży towaru. Mimo iż przedsiębiorca odprowadza go do Urzędu Skarbowego samodzielnie, przyjęło się, że to konsument lub kontrahent (w przypadku faktury VAT) zostaje obciążony jego zapłatą poprzez kwotę VAT doliczoną do produktu/usługi. Inaczej mówiąc, podatek VAT jest różnicą między ceną brutto a ceną netto. I analogicznie, cena brutto to cena netto z doliczonym podatkiem VAT.

Podstawowa stawka podatku od wartości dodanej wynosi 23% ceny netto, czyli jeśli wyceniłeś swój towar na 50 zł, to podatek od niego wynosi (50 zł * 0,23%) 11,50 zł. Chyba, że sprzedajesz książki lub świadczysz wywóz nieczystości, wtedy podatek jest odpowiednio niższy. W tabeli wyróżniliśmy towary i usługi, którym przysługuje niższa taryfa podatkowa. W Polsce opłata ta uregulowana jest ustawą z dnia 11 marca 2004, zmienioną ostatni raz 27 listopada 2020 roku.

| Stawka | Towary | Usługi |

| 0% | – wewnątrzwspólnotowa dostawa towarów – eksport na terenie UE | – usługi transportu międzynarodowego – dostawy komputerów dla szkół |

| 5% | – podstawowe produkty żywnościowe: chleb, produkty zbożowe, nabiał, jaja, przetwory mięsne – warzywa i owoce, soki – lody – książki – gazety regionalne i lokalne – środki higieniczne (podpaski, pieluchy) – foteliki dla dzieci – mleko dla niemowląt | – dostarczanie drogą elektroniczną publikacji z wyłączeniem wideo, muzyki oraz czasopism lokalnych i regionalnych |

| 8% | – kawa i herbata – cukier i wyroby cukiernicze – przyprawy i sosy – rośliny, żywy inwentarz, pasza i nawozy – wyroby medyczne, leki, środki odkażające – pozostałe gazety i czasopisma | – usługi komunalne i sanitarne – transport – dostawa mieszkań w ramach programu społecznego – rolnictwo i leśnictwo – usługi fryzjerskie – usługi napraw i konserwacji – edukacja, kultura, sport – usługi pogrzebowe |

| 23% | stawka podstawowa | stawka podstawowa |

Jak zrozumieć zasady VAT dla sklepów internetowych?

Niezależnie, czy prowadzisz jednoosobową działalność, czy spółkę najprawdopodobniej odprowadzenie podatku VAT Cię dotyczy. Dlaczego? Z płacenia tego podatku zwolnione są osoby prowadzące świadczenia określone w artykule 43 ustawy o VAT, np. sprawujące opiekę nad chorymi, dziećmi czy niepełnosprawnymi, dostarczające krew i organy ludzkie luz złoto do NBP albo prowadzące usługi edukacyjne, kulturalne czy sportowe. Prawo do zwolnienia z podatku VAT ma również przedsiębiorca, jeżeli wartość dokonanej przez niego sprzedaży towarów i usług nie przekroczyła w ciągu roku podatkowego 200 000 zł. Taki podmiot nie musi skorzystać z przysługującego mu prawa, wypełniając zgłoszenie rejestracyjne. Należy jednak pamiętać, że po przekroczeniu tego limitu, zwolnienie podmiotowe przestaje obowiązywać. Warto więc monitorować wartość sprzedaży na bieżąco.

Ze zwolnienia nie mogą natomiast skorzystać firmy dokonujące dostaw wyrobów z metali szlachetnych, terenów budowlanych, nowych środków transportu oraz towarów opodatkowanych podatkiem akcyzowym (z wyjątkiem energii elektrycznej, wyrobów tytoniowych i samochodów osobowych) – ten drugi zapis dotyczy głównie alkoholu. Co ciekawe, akcyza jest drugim co do wielkości źródłem pozyskiwania pieniędzy przez rząd, po podatku VAT. Zwolnienie podatkowe nie dotyczy także prawników, usług doradczych (z wyjątkiem doradztwa rolniczego), usług jubilerskich i ściągania długów, w tym factoringu.

Jeśli w tym miejscu już wiesz, że VAT Cię obowiązuje, niżej przedstawiamy najważniejsze zagadnienia z nim związane.

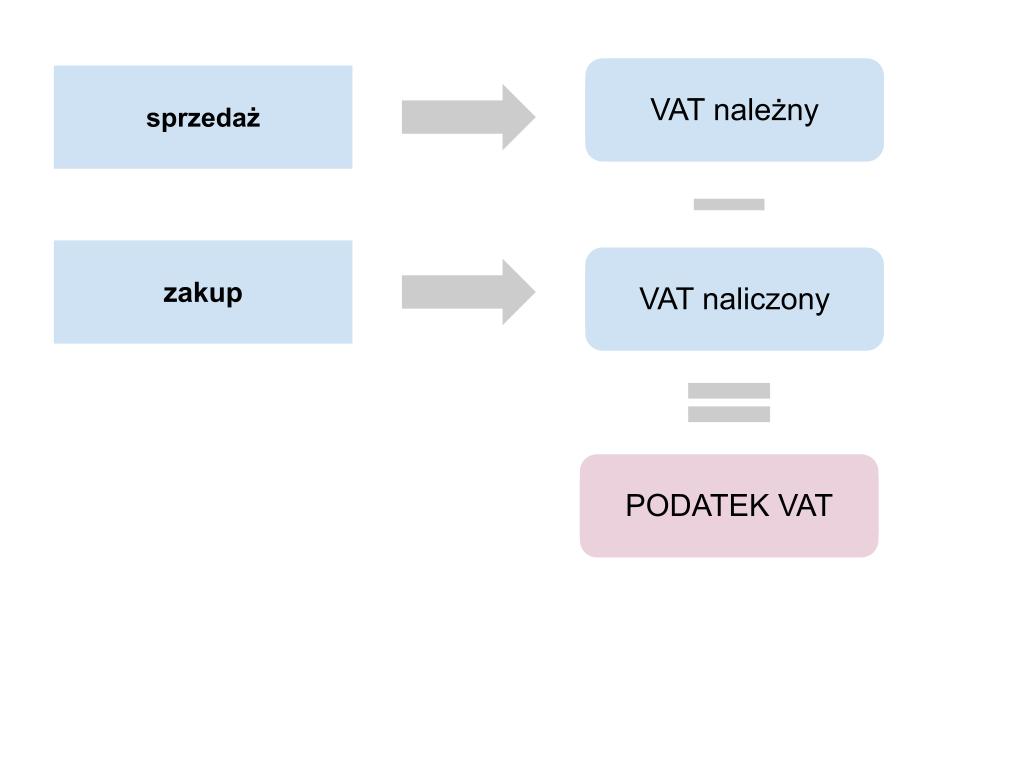

VAT naliczony, a VAT należny – jaka jest różnica?

W związku z tym, że jeden towar podlega czasem parokrotnej sprzedaży, aby przedsiębiorca nie musiał za niego płacić podwójnie, stworzono pojęcia VAT-u naliczonego i należnego.

VAT naliczony to podatek zapłacony przez przedsiębiorcę przy zakupach towarów i usług służących jego działalności. Na przykład przy zakupie od hurtowni zabawek, kupuje klocki lego za 100 zł + 23% VAT, czyli za klocki przedsiębiorca płaci 123 zł. Z kolei VAT należny to podatek, który przedsiębiorca dolicza do ceny sprzedawanych przez siebie dóbr. Do kwoty netto, czyli 100 zł musi doliczyć marżę (50 zł), a do ceny z marżą – podatek VAT (150 * 0,23%). W związku z tymi wyliczeniami końcowa cena towaru dla konsumenta wynosi 184,50 zł. Ponieważ przedsiębiorca finalnie zapłacił dwa razy VAT za ten sam produkt, to do Urzędu Skarbowego może wpłacić jedynie różnicę pomiędzy podatkiem należnym i naliczonym. Taka praktyka nazywa się odliczaniem podatku VAT, które dla przedsiębiorców jest bardzo istotne w planowaniu finansów biznesu.

Na podanym przykładzie VAT naliczony wynosi 23 zł, natomiast VAT należny, który liczony jest zawsze od pierwotnej ceny netto klocków lego, wynosi 34,50 zł. Różnica pomiędzy podatkami to 11,50 zł i taką oto kwotę przedsiębiorca jest zobowiązany do zapłaty.

Jak prawidłowo rozliczać podatek w sprzedaży internetowej?

Na koniec musisz pamiętać jeszcze o spełnieniu wszystkich formalności związanych z odprowadzaniem VAT-u do budżetu państwa. Po pierwsze, aby zostać czynnym podatnikiem, musisz dokonać zgłoszenia rejestracyjnego poprzez złożenie formularza VAT-R do naczelnika właściwego Urzędu Skarbowego. Dokonanie zgłoszenia jest konieczne przed dniem wykonania pierwszej czynności opodatkowanej. Jest ono bezpłatne, a sprawa załatwiana jest od razu. Jeśli nie jesteś lub nie chcesz być vatowcem, możesz, ale nie musisz składać formularza.

Po drugie, po rejestracji do VAT przez rok masz obowiązek składać elektronicznie deklaracje podatkowe co miesiąc, do 25 dnia każdego miesiąca. Po roku możesz przejść na rozliczenie kwartalne, jeśli Twój obrót w ciągu roku podatkowego nie przekracza 1 200 000 euro. Jeśli w złożonej deklaracji suma podatku należnego jest większa od naliczonego, musisz różnicę uregulować wraz ze składaną deklaracją. W przypadku, gdy kwoty są równe, składasz zerową deklarację VAT. Natomiast, jeśli okaże się, że podatek naliczony jest wyższy od należnego, wtedy pojawia się nadwyżka na Twoim koncie w Urzędzie Skarbowym. Jej wartość możesz przenieść na następny okres rozliczeniowy, a w niektórych przypadkach ubiegać się o jej zwrot.

Pamiętaj też, że fakturę wystawia się co do zasady, nie później niż 15 dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę.